Osoby otrzymujące darowiznę lub spadek od członków najbliższej rodziny mają prawo do skorzystania ze zwolnienia z podatku. Ustawodawca nałożył jednak na podatnika konieczność dochowania pewnych warunków w celu skorzystania z tego uprzywilejowania. Jest to bardzo istotna wiedza, ponieważ niezachowanie wszystkich formalności może skutkować koniecznością zapłaty podatku, a nawet nałożeniem przez urząd skarbowy określonych sankcji.

W celu ustalenia, czy jesteś zobowiązany do zapłaty podatku od spadku lub darowizny, należy uwzględnić dwa podstawowe kryteria, którymi są:

- osobisty stosunek do osoby, od której lub po której nabywasz daną rzecz lub prawo majątkowe;

- wartość otrzymanej rzeczy lub prawa majątkowego.

Na podstawie osobistego stosunku do danej osoby, zostajesz przyporządkowany do odpowiedniej grupy podatkowej w następujący sposób:

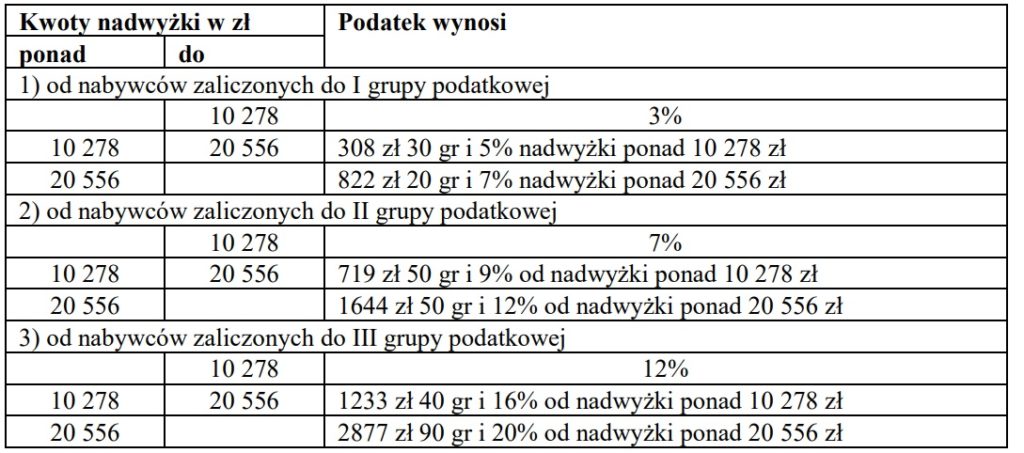

1) grupa I – małżonek, zstępny (dziecko, wnuk, prawnuk), wstępny (rodzic, dziadek, pradziadek), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teść;

2) grupa II – zstępny rodzeństwa (bratanek, siostrzeniec), rodzeństwo rodziców (wujek, ciotka), zstępny i małżonek pasierba, małżonek rodzeństwa i rodzeństwo małżonków, małżonek rodzeństwa małżonków, małżonek innych zstępnych;

3) grupa III – inny nabywca.

Jeśli ustaliłeś już, do której grupy podatkowej przynależysz, w następnej kolejności należy wziąć pod uwagę wartość otrzymanej darowizny lub spadku. Opodatkowaniu podlega bowiem nabycie, od jednej osoby, własności rzeczy i praw majątkowych o czystej wartości przekraczającej:

1) 9.637 zł – jeżeli zaliczasz się do I grupy podatkowej;

2) 7.276 zł – jeżeli zaliczasz się do II grupy podatkowej;

3) 4.902 zł – jeżeli zaliczasz się do III grupy podatkowej.

UWAGA! Jeżeli nabycie własności rzeczy i praw majątkowych od tej samej osoby następuje więcej niż jeden raz, do wartości rzeczy i praw majątkowych ostatnio nabytych dolicza się wartość rzeczy i praw majątkowych nabytych od tej osoby lub po tej samej osobie w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie. Szacując otrzymany majątek, należy więc zawsze brać pod uwagę okres 5 lat oraz sumę wszystkich nabytych w tym czasie rzeczy i praw majątkowych.

Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według następujących skal:

WAŻNE! Poza wskazaną wyżej I grupą podatkową, ustawodawca przewidział dodatkowe przywileje dla osób najbliższych, spośród których wyróżnia się: małżonka, zstępnych (dzieci, wnuki, prawnuki), wstępnych (rodzice, dziadkowie, pradziadkowie), pasierba, rodzeństwo, ojczyma i macochę. Jest to tak zwana grupa zerowa. Porównując do I grupy podatkowej, z grupy zerowej zostali wykluczeni: zięć, synowa i teść. W przypadku tej grupy istnieje możliwość zwolnienia z konieczności zapłaty podatku – bez względu na wartość otrzymanej rzeczy lub prawa majątkowego – a więc nawet powyżej kwoty 9.367 zł!

Niemniej jednak, w tym celu należy spełnić określone warunki:

- zgłosić do urzędu skarbowego fakt otrzymania darowizny lub nabycia spadku w ciągu 6 miesięcy od dnia uprawomocnienia się postanowienia sądu stwierdzającego nabycie spadku, a w przypadku darowizny – od dnia nabycia darowizny. Zgłoszenie dokonujemy na formularzu SD-Z2 — > https://www.podatki.gov.pl/media/4148/sd-z2-06-014.pdf

- w przypadku gdy przedmiotem nabycia tytułem darowizny lub polecenia darczyńcy są środki pieniężne konieczne jest udokumentowanie otrzymania pieniędzy dowodem przekazania na rachunek płatniczy nabywcy, na jego rachunek, inny niż płatniczy, w banku lub spółdzielczej kasie oszczędnościowo-kredytowej lub przekazem pocztowym.

PAMIĘTAJ!

Chcąc skorzystać ze zwolnienia podatkowego darowizna musi być przekazana za pośrednictwem konta bankowego, przelewu pocztowego lub Spółdzielczej Kasy Oszczędnościowo-Kredytowej (SKOK). Nie będą więc uznawane darowizny, które zostały przekazane do rąk własnych nabywcy.

Jeżeli te warunki nie zostaną spełnione, darowizna będzie opodatkowana na zasadach przewidzianych dla pierwszej grupy podatkowej, o czym pisałam wyżej.

UWAGA! Jeżeli niezgłoszona darowizna lub spadek wyjdzie na jaw dopiero w toku czynności sprawdzających, postępowania podatkowego, kontroli podatkowej lub kontroli celno-skarbowej, urząd skarbowy nałoży na podatnika sankcyjną stawkę opodatkowania w wysokości 20%. Ponadto podatnik może zostać pociągnięty do odpowiedzialności karnej skarbowej z tytułu narażenia na uszczuplenie należności publicznoprawnej.

Podsumowując, w przypadku kwot wolnych od podatku (trzy grupy podatkowe, o których wyżej) nie ma obowiązku zgłaszania otrzymanej darowizny lub spadku do urzędu skarbowego. Osoby będące w tzw. grupie zero, jeśli przekroczą kwotę wolną od podatku, mogą zostać zwolnione z opodatkowania, o ile zgłoszą do urzędu skarbowego fakt otrzymania rzeczy lub prawa majątkowego w terminie 6 miesięcy oraz – w przypadku środków pieniężnych – przedłożą odpowiednie dowody w tym zakresie. Natomiast jeśli podatnik, który był zobowiązany do zgłoszenia otrzymanej darowizny lub spadku, nie zrobi tego – urząd skarbowy może nałożyć na niego odpowiednie sankcje.

Jeśli potrzebujesz pomocy lub chcesz uzyskać więcej informacji, zapraszam do kontaktu z kancelarią -> formularz -> dane kontaktowe